Ở bên kia bán cầu, Didi không còn chỉ là một công ty gọi xe ăn hoa hồng nữa; nó đã trở thành một gã khổng lồ ngân hàng số. Mảng dịch vụ tài chính, từng được coi là một phần phụ của dịch vụ gọi xe, hiện tự hào có hơn 25 triệu người dùng tại Mỹ Latinh.

Nếu tập trung vào Trung Quốc, hình ảnh của Didi rất rõ ràng và cố định. Mặc dù tự hào với hàng trăm triệu người dùng hoạt động hàng tháng, trong bối cảnh tài chính giàu có hơn nhiều, trước những bức tường thành kiên cố do WeChat Pay và Alipay dựng lên, Didi vẫn là một kẻ ngoài cuộc vụng về, chỉ có thể bảo vệ lãnh thổ nhỏ bé của mình trong lĩnh vực gọi xe.

Tuy nhiên, trên những con phố đông đúc của Thành phố Mexico và giữa tình trạng tắc đường ở São Paulo, hàng ngàn người chưa từng bước chân vào ngân hàng đang cầm trên tay chiếc thẻ Mastercard đầu tiên của mình, trên đó có in logo Didi nổi bật.

Ở đây, không chỉ là người lái xe đưa mọi người về nhà, mà còn là kẻ thao túng thực sự kiểm soát dòng tiền ở cấp cơ sở và là "túi tiền" mà vô số người Mỹ Latinh bình thường phụ thuộc vào để kiếm sống.

Nhìn lại sự trỗi dậy của Didi ở Mỹ Latinh, đó không chỉ là sự mở rộng về mặt địa lý ra nước ngoài, mà giống như một "cuộc tiến hóa ngược" do môi trường thúc đẩy.

Tại Trung Quốc, vì đường sá đã được các nước khác xây dựng sẵn, Didi chỉ cần đóng vai trò là người lái xe; nhưng ở Mỹ Latinh, đối mặt với vùng hoang vu rộng lớn, họ buộc phải học cách xây dựng đường sá và cầu cống. Khả năng phát triển cơ sở hạ tầng này chính là kỹ năng mà các công ty internet Trung Quốc đã làm rất tốt trong những năm đầu, nhưng dần bị lãng quên do cơ sở hạ tầng trong nước đã phát triển quá mức.

Thất bại của Didi trên thị trường tài chính Trung Quốc không phải do bất kỳ sai phạm nào, mà là do công ty ra đời trong một thời đại quá phát triển, khi cơ sở hạ tầng thị trường đã được xây dựng đến mức hoàn hảo. Đôi khi, sự hoàn hảo lại là một lời nguyền.

Trong câu chuyện dài về lịch sử kinh doanh internet của Trung Quốc, năm 2016 là một năm bước ngoặt. Năm đó, với sự mở rộng nhanh chóng của WeChat Pay và Alipay, cuộc chiến thanh toán di động tại Trung Quốc đã chính thức kết thúc. Hai công ty độc quyền này cùng nhau nắm giữ hơn 90% thị phần, biến thanh toán di động thành một cơ sở hạ tầng quốc gia sẵn có như nước, điện và khí đốt.

Đối với người tiêu dùng, đây là sự tiện lợi tối đa; nhưng đối với những người đến sau như Didi, đây là bức tường vô hình.

Trong những năm tiếp theo, Didi đã nỗ lực hết sức để có được tám giấy phép tài chính, bao gồm cả giấy phép thanh toán, cho vay vi mô trực tuyến và tài chính tiêu dùng, nhằm xây dựng một hệ thống khép kín của riêng mình. Tuy nhiên, với thế độc quyền kép đã được thiết lập như hệ điều hành cơ bản của thế giới kinh doanh, các công cụ thanh toán khác chỉ trở thành những tiện ích bổ sung chức năng được gắn vào hệ thống này.

Nghịch lý sâu xa hơn là lưu lượng truy cập không bao giờ tương đương với "duy trì".

Mặc dù Didi sở hữu lượng người dùng khổng lồ, ngành công nghiệp gọi xe vẫn mắc phải một sai lầm chết người: thời gian chờ ngắn và không giữ chân được khách hàng. Trong môi trường thanh toán cạnh tranh cao do thế lực độc quyền chi phối, tiền được chuyển từ thẻ ngân hàng của người dùng sang tài khoản của tài xế rồi nhanh chóng bị rút ra.

Trong quá trình này, Didi chỉ là một kênh dẫn hiệu quả, chứ không phải là một kho dự trữ tiền. So với nguồn tiền tích lũy từ các giao dịch thương mại điện tử của Alibaba và dòng tiền tạo ra từ các chương trình bao lì xì xã hội của Tencent, lượng truy cập của Didi chỉ "được sử dụng rồi biến mất".

Cảm giác ngột ngạt này cuối cùng đạt đến đỉnh điểm giữa những thay đổi mạnh mẽ trong môi trường pháp lý.

Câu chuyện hủy niêm yết vào mùa hè năm 2021, cùng khoản tiền phạt khổng lồ 8 tỷ nhân dân tệ sau đó, giống như những khoảng lặng nặng nề, chấm dứt hoàn toàn tham vọng tài chính của Didi tại Trung Quốc. Dưới áp lực dữ dội như vậy, Didi không chỉ bỏ lỡ cơ hội mở rộng mà còn đánh mất không gian điều động chiến lược. Công ty buộc phải thu hẹp quy mô và tồn tại một cách thận trọng.

Thông báo chính thức về việc gỡ bỏ ứng dụng Didi khỏi các cửa hàng ứng dụng.

Đến thời điểm này, câu chuyện tài chính của Didi tại Trung Quốc dường như đã khép lại.

Nó bị mắc kẹt trong một thành phố có tường bao quanh "hoàn hảo". Con đường quá bằng phẳng, không cần sửa chữa; cây cầu quá vững chắc, không cần xây dựng.

Dường như đây là một ngõ cụt không lối thoát. Nhưng bên kia Thái Bình Dương, một kịch bản kinh doanh hoàn toàn trái ngược đang diễn ra. Sự hoang tàn ở đó không phải là trở ngại, mà ngược lại, lại là khoản lợi nhuận lớn nhất của Didi.

Khi đội tiên phong của Didi lần đầu đặt chân đến lục địa Mỹ Latinh, điều họ thấy không phải là một thị trường rộng lớn chưa được khai thác, mà là một sự phân hóa xã hội sâu sắc.

Theo Ngân hàng Thế giới, khoảng một nửa số người trưởng thành ở Mỹ Latinh không có tài khoản ngân hàng. Tại Mexico, với dân số 130 triệu người, điều này đồng nghĩa với việc hơn 66 triệu người dân thường không được tiếp cận với hệ thống tài chính hiện đại.

Đây là một "khoảng trống tài chính" ngột ngạt. Trong khoảng trống này, tiền mặt là niềm tin duy nhất.

Tại Mexico, gần 90% giao dịch bán lẻ vẫn được thực hiện bằng tiền mặt. Đối với các công ty internet Trung Quốc vốn đã quen với xã hội không tiền mặt, "sự tôn thờ tiền mặt" này quả là một cơn ác mộng. Ở Trung Quốc, tiền được chuyển trên đám mây một cách sạch sẽ và hiệu quả; nhưng ở Mỹ Latinh, do đại đa số hành khách không có thẻ ngân hàng, họ chỉ có thể rút những tờ tiền nhàu nát, thậm chí còn ướt đẫm mồ hôi để trả tiền vé.

Điều này dẫn trực tiếp đến sự sụt giảm hiệu quả hoạt động. Các tài xế nhận được một túi tiền lẻ, nhưng nền tảng Didi không thể thu phí, dẫn đến việc một số lượng lớn tài xế bị khóa tài khoản do không thanh toán phí và hệ thống gần như bị sập.

Nhưng điều đáng sợ hơn cả hiệu quả chính là tình trạng an ninh không được kiểm soát.

Trên các đường phố ở Mỹ Latinh, nơi an ninh được thắt chặt, những người lái xe chở theo lượng tiền mặt lớn đã trở thành những "máy ATM" di động. Cướp bóc là mối đe dọa thường trực, và mỗi lần họ dừng lại để thu tiền, đó đều là một canh bạc với tính mạng của họ.

Ở đây, chúng ta phải giới thiệu khung tham chiếu quan trọng nhất: Uber.

Là người tiên phong trong lĩnh vực dịch vụ gọi xe, Uber đã gia nhập thị trường Mỹ Latinh sớm hơn Didi. Tuy nhiên, đối mặt với những vấn đề về dòng tiền tương tự, sự lựa chọn của Uber phản ánh sự khác biệt cơ bản trong chiến lược của các ông lớn internet phương Đông và phương Tây.

Uber là một ví dụ điển hình của "sự cầu kỳ kiểu Thung lũng Silicon", một sự phân công lao động. Tại thị trường Mỹ đã phát triển, tài chính do Phố Wall đảm nhiệm, trong khi Uber chỉ tập trung vào kết nối. Tư duy này khiến họ kiêu ngạo khi khăng khăng chỉ làm những gì họ giỏi nhất, ngay cả khi đối mặt với sự khắc nghiệt của thị trường Mỹ Latinh.

Cái giá phải trả thật khủng khiếp. Năm 2016, Uber đã học được một "bài học đẫm máu" thực sự ở Brazil, nơi các vụ cướp nhắm vào tài xế tăng gấp mười lần chỉ trong một tháng sau khi bị buộc phải chấp nhận thanh toán bằng tiền mặt. Theo Reuters, ít nhất sáu tài xế đã thiệt mạng vì điều này.

Đối mặt với nguy cơ tử vong gia tăng này, Thung lũng Silicon thường chọn cách rút lui và chờ đợi môi trường hoàn thiện.

Didi đại diện cho tư duy của một siêu ứng dụng ở Trung Quốc và thậm chí là châu Á: hỗ trợ toàn diện.

Các công ty lớn lên trong cuộc chiến kinh doanh tàn khốc của Trung Quốc hiểu một nguyên tắc: nếu xã hội thiếu đường, bạn phải xây dựng đường; nếu xã hội thiếu tín dụng, bạn phải tạo ra tín dụng.

Vì vậy, Didi đã chọn một con đường nặng nề hơn, đơn giản hơn nhưng cũng hiệu quả hơn: quyết định cải tạo môi trường.

Didi nhắm đến các biển hiệu màu đỏ và vàng xuất hiện khắp nơi trên đường phố Mexico—cửa hàng tiện lợi OXXO.

Cửa hàng tiện lợi quốc gia Mexico

Tập đoàn bán lẻ khổng lồ này, với 24.000 cửa hàng, xử lý gần một nửa số giao dịch tiền mặt của Mexico, biến nó trở thành "quầy thanh toán quốc gia" trên thực tế. Didi đã nhận ra mối liên hệ này một cách tinh tế và đưa ra một quyết định rất thực tế: biến các cửa hàng tiện lợi thành những "máy ATM" tự phục vụ của riêng mình.

Một thử nghiệm tài chính thầm lặng đã bắt đầu.

Khi một tài xế kết thúc một ngày dài với đầy tiền trong túi, anh ta không còn cần phải lo lắng về việc mang tiền về nhà nữa. Thay vào đó, anh ta đỗ xe trước cửa hàng OXXO, đưa mã vạch từ ứng dụng DiDi cho nhân viên thu ngân và đưa tiền mặt. Với tiếng "bíp" sắc nét từ máy quét, những tờ tiền vật lý ngay lập tức được chuyển đổi thành số dư kỹ thuật số trong tài khoản DiDi Pay của anh ta.

Âm thanh sắc nét này có ý nghĩa rất lớn.

Đây không chỉ đơn thuần là nạp tiền; mà là chuyển tiền từ tài khoản ngoại tuyến sang trực tuyến. Bằng cách tận dụng mạng lưới cửa hàng tiện lợi rộng khắp, Didi đã thiết lập một hệ thống chuyển tiền chi phí thấp, độc lập với các ngân hàng truyền thống.

Khi tiền được chuyển vào DiDi Pay, DiDi không còn chỉ là một nền tảng gọi xe đơn thuần; nó đã trở thành một "ngân hàng ngầm" dành cho các tài xế.

Sau đó, Didi nhanh chóng xây dựng các kịch bản ứng dụng dựa trên điều này. Tại Brazil, 99Pay của Didi được tích hợp sâu rộng với hệ thống thanh toán tức thời PIX địa phương, cho phép hàng chục triệu người dân ở tầng lớp thấp nhất trong xã hội lần đầu tiên được hưởng sự tiện lợi về tài chính thông qua việc chuyển tiền tức thời.

Cách tiếp cận này tạo ra một con hào nhuốm máu: đó chính là an ninh.

Tại Trung Quốc, thanh toán di động chú trọng tốc độ; nhưng ở Mỹ Latinh, nơi vấn đề bảo mật phức tạp, thanh toán di động lại là vấn đề sống còn.

Mỗi nỗ lực nhằm loại bỏ tiền mặt đều đồng nghĩa với việc giảm nguy cơ tài xế bị cướp có vũ trang. Khi tài xế cảm thấy an tâm hơn khi sử dụng DiDi Pay, lòng trung thành của họ đối với nền tảng này sẽ vượt qua mọi khoản trợ cấp thương mại.

Với việc này, Didi cuối cùng đã xây dựng được tuyến đường cao tốc đầu tiên của mình tại Mỹ Latinh. Điều này không chỉ là thêm thắt chi tiết nhỏ; mà còn giải quyết được nhu cầu cấp thiết nhất của lục địa này - đó là làm cho dòng tiền lưu thông và các giao dịch được an toàn.

Sau khi con đường hoàn thành, Didi chợt nhận ra rằng mình đang đứng trên một mỏ vàng chưa từng được khai thác. Mỏ vàng đó chính là dữ liệu.

Tuy nhiên, dữ liệu ở đây không đề cập đến các hồ sơ giao dịch tài chính truyền thống. Tại Mexico hay Brazil, phần lớn tài xế và hành khách hoàn toàn không có tên trong hồ sơ của các tổ chức tài chính truyền thống. Ngân hàng không thể biết đến họ, không biết khả năng trả nợ của họ, và đương nhiên là không dám cho họ vay tiền.

Các ngân hàng không thể nhìn thấy, nhưng Didi thì có thể.

Thông qua ứng dụng của mình, Didi đã có được "cái nhìn toàn tri" gần như tuyệt đối. Nó biết chính xác thời gian tài xế bắt đầu lái xe mỗi ngày, số km họ lái và liệu họ có siêng năng hay không; nó cũng biết hành khách sống ở đâu, làm việc ở đâu và tần suất mua sắm của họ như thế nào.

Những dấu chân du lịch tưởng chừng như tầm thường này được mã hóa lại theo mô hình kiểm soát rủi ro của Didi và chuyển đổi thành một loại tín dụng hoàn toàn mới - "tín dụng hành vi".

Đây là một đánh giá mang tính nhân văn hơn so với sao kê ngân hàng. Một tài xế khởi hành đúng 6 giờ sáng mỗi ngày, bất kể trời mưa hay nắng, ngay cả khi anh ta không có tiền tiết kiệm trong ngân hàng vì nhiều lý do khác nhau, vẫn được thuật toán của Didi coi là khách hàng cao cấp, có uy tín tín dụng tốt. Lần đầu tiên, sự siêng năng được tính vào giá trị tín dụng ở đây.

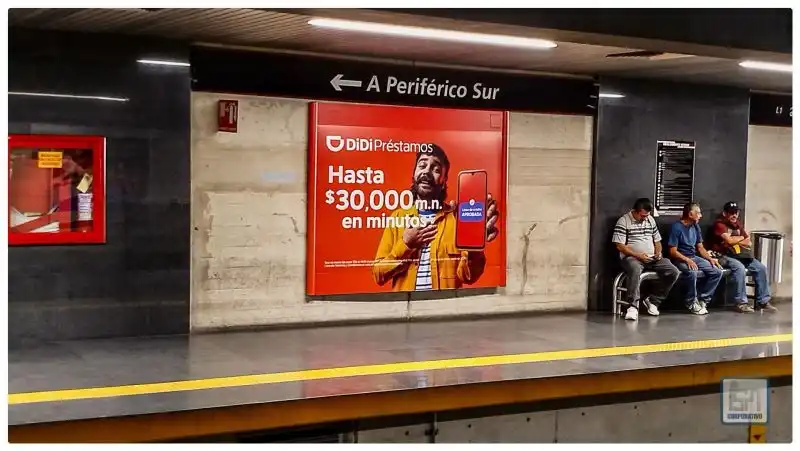

Dựa trên cơ chế tạo tín dụng nội sinh này, Didi đã tự nhiên cho ra mắt sản phẩm cho vay "DiDi Préstamos". Đối với hàng triệu người dùng ở khu vực Mỹ Latinh, đây có thể là lần đầu tiên trong đời họ được tiếp cận với tín dụng tài chính chính thức. Dữ liệu cho thấy, trong số những người sử dụng tín dụng của Didi, khoảng 70% chưa từng vay một xu nào trước đây.

Quảng cáo địa phương của DiDi Préstamos

Đây không chỉ là một bước đột phá về mặt thương mại mà còn là một thí nghiệm xã hội học sâu sắc.

Ở Mỹ Latinh, một bộ phận lớn dân số "nền kinh tế xám" từ lâu đã bị lãng quên do thiếu hồ sơ tín dụng. Didi đã vô tình đạt được "xác nhận quyền sở hữu kỹ thuật số" mà các chính phủ đã không thể thực hiện trong nhiều thập kỷ. Một người bán bánh tacos hay một tài xế xe cũ, nhờ kết nối với hệ sinh thái của Didi, đã lần đầu tiên có được danh tính kinh tế có thể ghi nhận, lần đầu tiên bước ra khỏi bóng tối và bước ra ánh sáng.

Khả năng "chính thức hóa nền kinh tế phi chính thức" này chính là nền tảng vững chắc nhất cho phép Didi bén rễ ở Mỹ Latinh.

Con hào được tạo ra bởi quá trình tiến hóa này thật đáng kinh ngạc; nó thậm chí còn châm ngòi cho một cuộc chiến tranh về "gen" ở Mỹ Latinh.

Thị trường tài chính kỹ thuật số ở Mỹ Latinh từ lâu đã là nơi cạnh tranh khốc liệt giữa nhiều bên, bao gồm cả những gã khổng lồ ngân hàng kỹ thuật số như Nubank và những ông lớn thương mại điện tử như Mercado Libre. Nhưng Didi sở hữu một lợi thế độc đáo mà không bên nào có: tần suất giao dịch hàng ngày cực kỳ cao.

Hoạt động kinh doanh cốt lõi của Nubank là ngân hàng, có tần suất thấp; hoạt động kinh doanh cốt lõi của Meco là thương mại điện tử, có tần suất trung bình; và hoạt động kinh doanh cốt lõi của Didi là dịch vụ gọi xe, có tần suất cao.

Có thể bạn chỉ mua sắm trực tuyến một lần mỗi tháng và đến ngân hàng vài lần một năm, nhưng bạn lại ra ngoài mỗi ngày. Trong việc hình thành thói quen thanh toán, "du lịch" là chiến trường quan trọng nhất. Didi đã thành công vượt qua rào cản của các dịch vụ tài chính tần suất thấp bằng cách tận dụng các kịch bản du lịch và giao đồ ăn tần suất cao (DiDi Food).

Có lượng truy cập là một chuyện, nhưng giữ chân được khách hàng lại là chuyện khác.

Để chặn đứng hoàn toàn lượng tiền đang lưu thông nhanh chóng trên nền tảng này, Didi đã tung ra vũ khí cuối cùng của mình: phát động cuộc chiến lãi suất bằng cách tận dụng môi trường lãi suất cao ở Mỹ Latinh.

Ngân hàng này đã ra mắt sản phẩm tiết kiệm có tên "DiDi Cuenta" với lợi suất hàng năm lên tới 15%. Con số này nghe có vẻ gần như điên rồ ở Trung Quốc, và thậm chí có thể bị nghi ngờ là một mô hình lừa đảo kiểu Ponzi. Nhưng ở Mexico, nơi lãi suất chuẩn đã duy trì ở mức hai chữ số trong nhiều năm, đây chỉ là cuộc cạnh tranh thông thường giữa các ngân hàng kỹ thuật số lớn để thu hút tiền gửi.

Didi chỉ đơn giản là thích nghi với phong tục địa phương, nhưng bằng cách đó, nó đã hoàn thành bước ngoặt quan trọng nhất, cuối cùng rũ bỏ vai trò khó xử của một "nhà hảo tâm trung chuyển" và thực sự trở thành một nguồn vốn có thể tích lũy của cải.

Một khi hệ thống tín dụng và nguồn vốn được thiết lập, tham vọng của Didi sẽ không còn bị giới hạn ở việc tự tài trợ cho chính mình nữa.

Nó đã bắt đầu đóng một vai trò chiến lược hơn: một "con ngựa thành Troia" giúp các ngành công nghiệp Trung Quốc vươn ra toàn cầu. Mục tiêu của nó là sử dụng tài chính như một chìa khóa để mở cánh cửa cho tiêu dùng thâm dụng vốn ở Mỹ Latinh.

Làn sóng đầu tiên là xuất khẩu hàng tiêu dùng.

Vào năm 2025, AliExpress, một công ty con của Alibaba, đã hợp tác với Didi tại Mexico để ra mắt dịch vụ "mua ngay, trả sau". Hiệu quả rất nhanh chóng; trong tuần khuyến mãi, số lượng đơn đặt hàng của AliExpress tăng vọt 300%, và một số nhà bán lẻ Trung Quốc thậm chí còn chứng kiến doanh số bán hàng tăng gấp 18 lần.

Đối với những người trẻ Mexico không có thẻ tín dụng, hệ thống thanh toán tín dụng của Didi đã trở thành cầu nối giúp họ tiếp cận với "hàng sản xuất tại Trung Quốc".

Nhưng đây chỉ là khúc dạo đầu. Một chiến lược sâu rộng hơn đang được triển khai trong quá trình mở rộng ra nước ngoài của ngành sản xuất cao cấp của Trung Quốc, đặc biệt là trong lĩnh vực xe năng lượng mới.

Khu vực Mỹ Latinh đã trở thành chiến trường mới cho các nhà sản xuất ô tô Trung Quốc như BYD, Chery và Great Wall. Tuy nhiên, trở ngại lớn nhất mà họ phải đối mặt không phải là khả năng cạnh tranh về sản phẩm, mà là thiếu các công cụ tài chính. Người lái xe địa phương muốn mua xe điện để tiết kiệm chi phí nhiên liệu, nhưng các ngân hàng truyền thống ở Mỹ Latinh, do sự thất bại của các mô hình kiểm soát rủi ro, không chỉ có quy trình phê duyệt cực kỳ chậm mà còn thường xuyên từ chối cho vay thẳng thừng.

Vào thời điểm này, Didi trở thành người kết nối quan trọng.

Một mặt, Didi có hàng triệu tài xế đang tìm cách nâng cấp xe, mặt khác, dữ liệu kiểm soát rủi ro chính xác và nguồn vốn tín dụng, đồng thời kết nối các nhà sản xuất ô tô Trung Quốc đang muốn mở rộng thị trường. Nền tảng này không chỉ phát hành thẻ tín dụng cho tài xế mà còn trực tiếp đóng vai trò là nhà cung cấp dịch vụ tài chính ô tô.

Thông qua chương trình tài chính của Didi, người lái xe có thể mua xe điện sản xuất tại Trung Quốc trả góp và trả nợ bằng thu nhập từ việc lái xe.

Điều này thể hiện mức độ hợp tác công nghiệp rất sâu rộng. Didi đang trở thành cơ sở hạ tầng cho việc triển khai sản xuất công nghệ cao của Trung Quốc tại Mỹ Latinh. Nó không chỉ mở đường cho tài chính mà còn cho quá trình chuyển đổi năng lượng.

Như vậy, cuối cùng một vòng khép kín hoàn chỉnh đã hình thành.

Ở Mỹ Latinh, Didi đã chuyển mình thành một siêu giao diện kết nối trực tuyến và ngoại tuyến, kết nối hoạt động sản xuất của Trung Quốc với hoạt động tiêu dùng của Mỹ Latinh.

Giấc mơ trở thành "siêu ứng dụng" của nó, điều đã không thành hiện thực ở Trung Quốc do môi trường ứng dụng đã bão hòa, đã kỳ diệu trở thành hiện thực ở phía bên kia thế giới theo cách thô sơ nhưng kiên cường nhất.

Với 1,162 tỷ đơn đặt hàng chỉ trong một quý, tốc độ tăng trưởng doanh thu 35% và khối lượng giao dịch gần 30 tỷ nhân dân tệ, Didi đã thiết lập một chuẩn mực mới cho các công ty internet Trung Quốc vươn ra toàn cầu với báo cáo tài chính ấn tượng này.

Thành tựu này không chỉ biểu thị thành công về mặt thương mại mà còn là sự điều chỉnh lại logic "mô hình Trung Quốc vươn ra toàn cầu".

Trước đây, chúng ta thường tin rằng, với khoảng cách về công nghệ và hiệu quả, mô hình internet hoàn thiện của Trung Quốc có thể được sao chép trực tiếp sang các thị trường mới nổi. Tuy nhiên, kinh nghiệm của Didi tại Mỹ Latinh chứng minh rằng việc sao chép đơn giản là một ngõ cụt. Bạn không thể chỉ mang những máy móc tiên tiến đến; bạn cũng phải làm lại tất cả những công việc vất vả và tốn nhiều công sức đã được thực hiện khi những máy móc đó được chế tạo.

Điều quan trọng nhất mà Didi đã làm đúng ở Mỹ Latinh là hoàn toàn từ bỏ sự kiêu ngạo của một công ty công nghệ. Họ đã khiêm nhường, quay trở lại với những gì họ đã làm mười năm trước và sao chép các chương trình khuyến mãi bằng mã QR và chiến thuật bán hàng tận nhà bằng tiền mặt mà Alipay và WeChat Pay đã áp dụng ở nước ngoài.

Trước đây, chúng ta thường nghĩ rằng lợi thế của mô hình Trung Quốc nằm ở thuật toán và hiệu quả. Nhưng câu chuyện của Didi cho thấy khả năng đáng sợ nhất của các công ty Trung Quốc là bản năng xây dựng nên điều gì đó từ con số không trong môi trường khan hiếm.

Tại Trung Quốc, bản năng này đã bị kìm hãm bởi sự phát triển quá mức của cơ sở hạ tầng. Didi bị mắc kẹt giữa WeChat và Alipay, chỉ có thể hoạt động như một trung gian điều phối hiệu quả. Nhưng ở Mỹ Latinh, khi bị đẩy vào môi trường cạnh tranh khốc liệt, bản năng bị kìm hãm này đã bùng nổ một cách đáng kinh ngạc. Nó không tự coi mình là một công ty công nghệ hùng mạnh, mà chỉ là một "người quản lý cơ sở hạ tầng" cơ bản nhất.

Điều này cũng báo trước một vận mệnh và cơ hội nhất định cho các công ty Trung Quốc khi vươn ra toàn cầu. Việc đơn thuần sao chép "mô hình hoàn hảo" từ Trung Quốc sẽ không hiệu quả; chúng ta chỉ có thể giành được sự tôn trọng bằng cách xuất khẩu "khả năng giải quyết vấn đề" của mình. Ẩn sâu trong những thị trường mới nổi đó, nhộn nhịp, hỗn loạn nhưng đầy khát vọng như Trung Quốc một thập kỷ trước, chính là bất ngờ lớn nhất của nửa sau kỷ nguyên internet của Trung Quốc.